Применение простых и сложных процентов для получения прибыли по вкладам. Формула для расчета сложных процентов.

Прибыль по вкладам можно получать с помощью двух основных инструментов – с использованием простого процента и сложного процента.

В случае применения простого процента происходит начисление процентов только на первоначальную сумму банковского вклада, таким образом, сумма полученной прибыли остается неизменной.

Например, вы положили на депозит 100 000 рублей по ставке 14% годовых, через один год сумма полученной прибыли составит 14 000 рублей. Первоначальная сумма вклада 100 000 рублей будет приносить доход 14 000 рублей каждый год, по простому проценту величина дохода останется постоянной.

% % % Сложный процент. Формула для расчета сложных процентов.

Сложный процент начинает действовать в случае, когда начисленные проценты прибыли прибавляются к первоначальной сумме банковского вклада и потом также участвуют в создании новой прибыли, то есть далее проценты будут начисляться на основную сумму вклада и начисленные ранее проценты, по сложному проценту доход будет увеличиваться с каждым годом.

Пример.

Допустим, на банковский депозит положили 150 тысяч рублей по ставке 14% годовых, через год сумма депозита составит 171 000 рублей, сумма прибыли за год 21 000 рублей.

S = 150 000 + (150 000 * 14%) = 171 000 руб.

Если всю сумму оставить на банковском депозите еще на один год на тех же условиях, то по истечении года сумма вклада будет равна 194 940 рублей, сумма прибыли за второй год составит 23 940 рублей.

S = 171 000 + (171 000 * 14%) = 194 940 руб.

Прибыль, полученная за первый год, прибавляется к сумме первоначального вклада и уже сама участвует в создании прибыли за второй год. Далее прибыль за каждый следующий год будет прибавляться к основной сумме депозита и снова участвовать в создании новой прибыли. Этот эффект постоянного роста прибыли и называется сложным процентом, прибыль в этом случае будет увеличиваться в геометрической прогрессии.

Формула сложных процентов:

S = S0 * (1 + %) n

где

S0 – первоначальная сумма вложений;

S – итоговая сумма вклада;

% — процентная ставка по условиям вклада (процентов годовых / 100);

n – количество периодов (период — месяц, год, квартал).

Пример расчета сложного процента.

В банк положили 35 000 рублей по ставке вклада 12% годовых, срок действия вклада пять лет, проценты начисляются каждый год, необходимо вычислить сумму, которая будет получена по окончании срока действия договора.

По истечении 5 лет сумма банковского вклада составит 61 681,96 рублей, проводим расчет по формуле сложного процента:

S = 35 000 * (1 + 12/100)5 = 61 681,96 рублей

В реальности формула сложных процентов по вкладам будет выглядеть несколько иначе, чем в примерах, разобранных выше, что позволяет рассчитывать сумму вклада с учетом капитализации процентов в течение разных периодов времени:

S = S0 * (1 + p*h/k) n

где

S0 – первоначальная сумма банковского вклада;

S – итоговая сумма денежных средств, которые будут возвращены вкладчику по окончании срока действия депозита;

p — процентная ставка по условиям вклада (процентов годовых / 100), например, p = 12 / 100 = 0,12 при ставке 12 % годовых;

h — количество дней в том периоде, по итогам которого банк проводит капитализацию процентов (например, h=30 дней при ежемесячной капитализации);

k — количество дней в календарном году (365 или 366 дней, если год високосный);

n – количество периодов, по итогам которых проводилась капитализация процентов (период — месяц, год, квартал).

Капитализация процентов – согласно условиям размещения банковского вклада, происходит прибавление начисленных процентов к основной сумме вклада, и в дальнейшем проценты начисляются уже на основную сумму вклада и добавленные ранее проценты, то есть используется понятие сложного процента.

Формула сложных процентов по вкладам применима для расчета капитализации процентов в случае, если банк проводит начисление процентов по вкладу через равные интервалы времени, например, ежемесячно или ежеквартально.

Пример расчета сложного процента по вкладам.

В банк положили сумму 35 000 рублей по ставке вклада 12% годовых, срок действия вклада пять лет, проценты начисляются каждый месяц (ежемесячная капитализация), необходимо вычислить сумму, которая будет получена через пять лет по окончании срока действия договора.

По истечении 5 лет сумма банковского вклада составит 63 069,01 рублей, проводим расчет по формуле сложного процента по вкладам:

S = 35 000 * (1 + 0,12 * 30/365)60 = 63 069,01 руб.

Если требуется рассчитать непосредственно сумму сложных процентов по банковскому вкладу, то используют следующую формулу расчета:

Pr = S0 * (1 + p*h/k) n — S0

где Pr – сумма сложных процентов по вкладу, а все остальные обозначения соответствуют обозначениям из предыдущей формулы.

В примере, который был рассмотрен выше, сумма сложных процентов будет равна 28 069,01 рублей:

Pr = 35 000 * (1 + 0,12 * 30/365)60 — 35 000 = 28 069,01 руб.

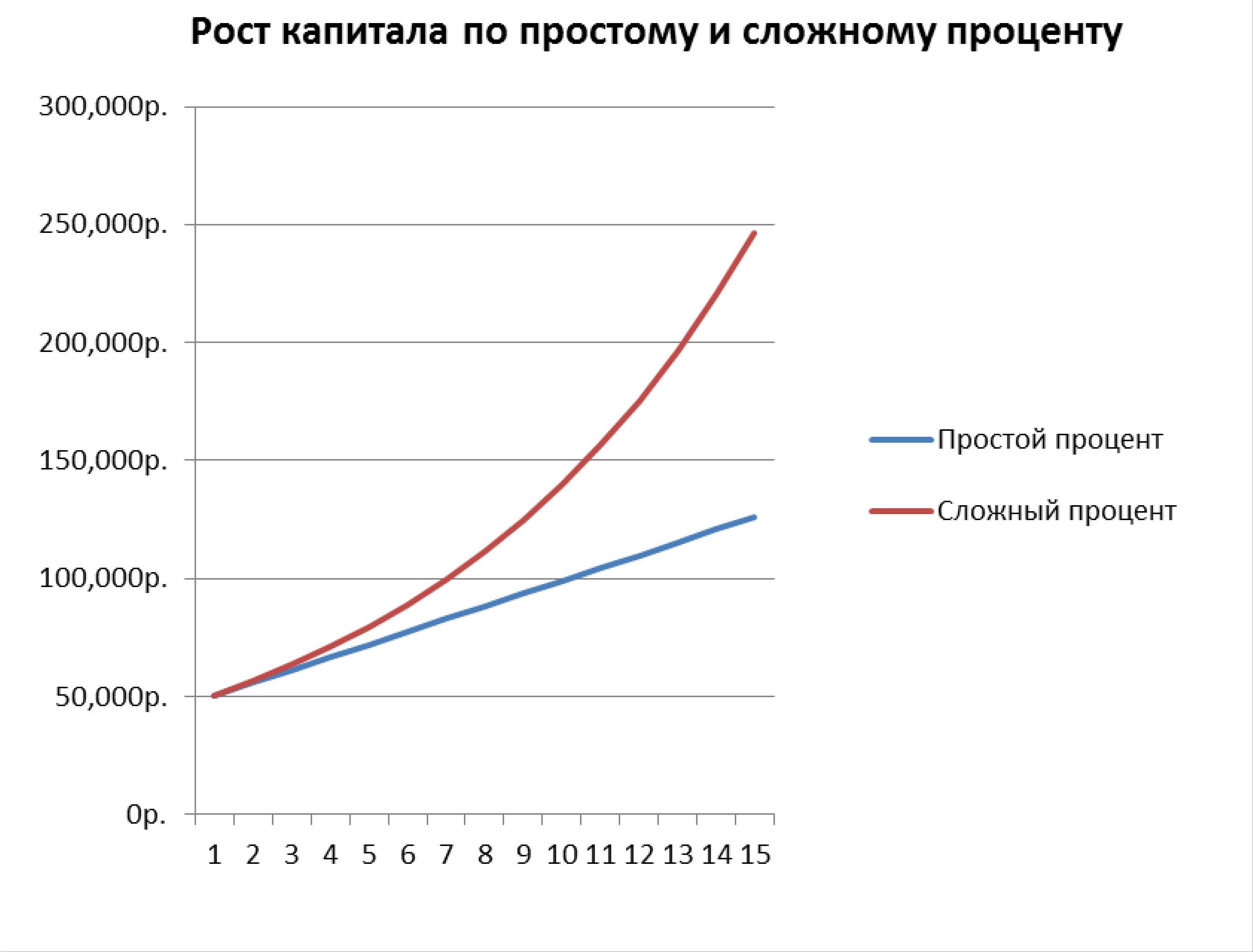

Теперь, учитывая все рассмотренные выше формулы, проведем сравнение простых и сложных процентов на следующем примере – сумма первоначального банковского вклада составляет 45 000 рублей, ставка по условиям вклада 12% годовых, срок действия 15 лет. При использовании простого процента вся полученная прибыль снимается ежегодно, при использовании сложного процента проводится капитализация процентов ежегодно.

| Период | Простой процент | Сложный процент | ||

| Сумма | Годовая прибыль | Сумма | Годовая прибыль | |

| 1 год | 50,400р. | 5,400р. | 50,400р. | 5,400р. |

| 2 года | 55,800р. | 5,400р. | 56,448р. | 6,048р. |

| 3 года | 61,200р. | 5,400р. | 63,222р. | 6,774р. |

| 4 года | 66,600р. | 5,400р. | 70,808р. | 7,587р. |

| 5 лет | 72,000р. | 5,400р. | 79,305р. | 8,497р. |

| 6 лет | 77,400р. | 5,400р. | 88,822р. | 9,517р. |

| 7 лет | 82,800р. | 5,400р. | 99,481р. | 10,659р. |

| 8 лет | 88,200р. | 5,400р. | 111,418р. | 11,938р. |

| 9 лет | 93,600р. | 5,400р. | 124,789р. | 13,370р. |

| 10 лет | 99,000р. | 5,400р. | 139,763р. | 14,975р. |

| 11 лет | 104,400р. | 5,400р. | 156,535р. | 16,772р. |

| 12 лет | 109,800р. | 5,400р. | 175,319р. | 18,784р. |

| 13 лет | 115,200р. | 5,400р. | 196,357р. | 21,038р. |

| 14 лет | 120,600р. | 5,400р. | 219,920р. | 23,563р. |

| 15 лет | 126,000р. | 5,400р. | 246,310р. | 26,390р. |

| Сумма прибыли | 81,000р. | 201,310р. | ||

Наглядно данный пример можно увидеть на следующем графике:

На данном примере очень хорошо видно, что вложение капитала с использованием сложного процента намного выгоднее, чем вложения с использованием простого процента. Сложный процент начинает работать со второго года и с каждым следующим годом этот эффект возрастает. При повышении процентной ставки и увеличении срока действия банковского вклада эффект сложного процента многократно усиливается.

Банковские вклады с капитализацией процентов использовать для вложений гораздо эффективнее, чем вклады с выплатой простых процентов за определенный период.

Эффективность вклада с ежемесячной капитализацией процентов будет выше, чем вклада с ежеквартальной или ежегодной капитализацией процентов, при условии, что все другие параметры вклада (процентная ставка, срок действия) являются одинаковыми.